Fiche pratique

Contribution annuelle sur les revenus locatifs (CRL)

Vérifié le 02/09/2022 – Direction de l’information légale et administrative (Première ministre)

La contribution annuelle sur les revenus locatifs (CRL) est une contribution de 2,5 % sur les loyers de locaux d’habitation, professionnels ou commerciaux situés dans des immeubles achevés depuis 15 ans. Lorsque les revenus de location donnent lieu au paiement de la TVA ou sont inférieurs à 1830 € par local, ils ne sont pas concernés par la CRL.

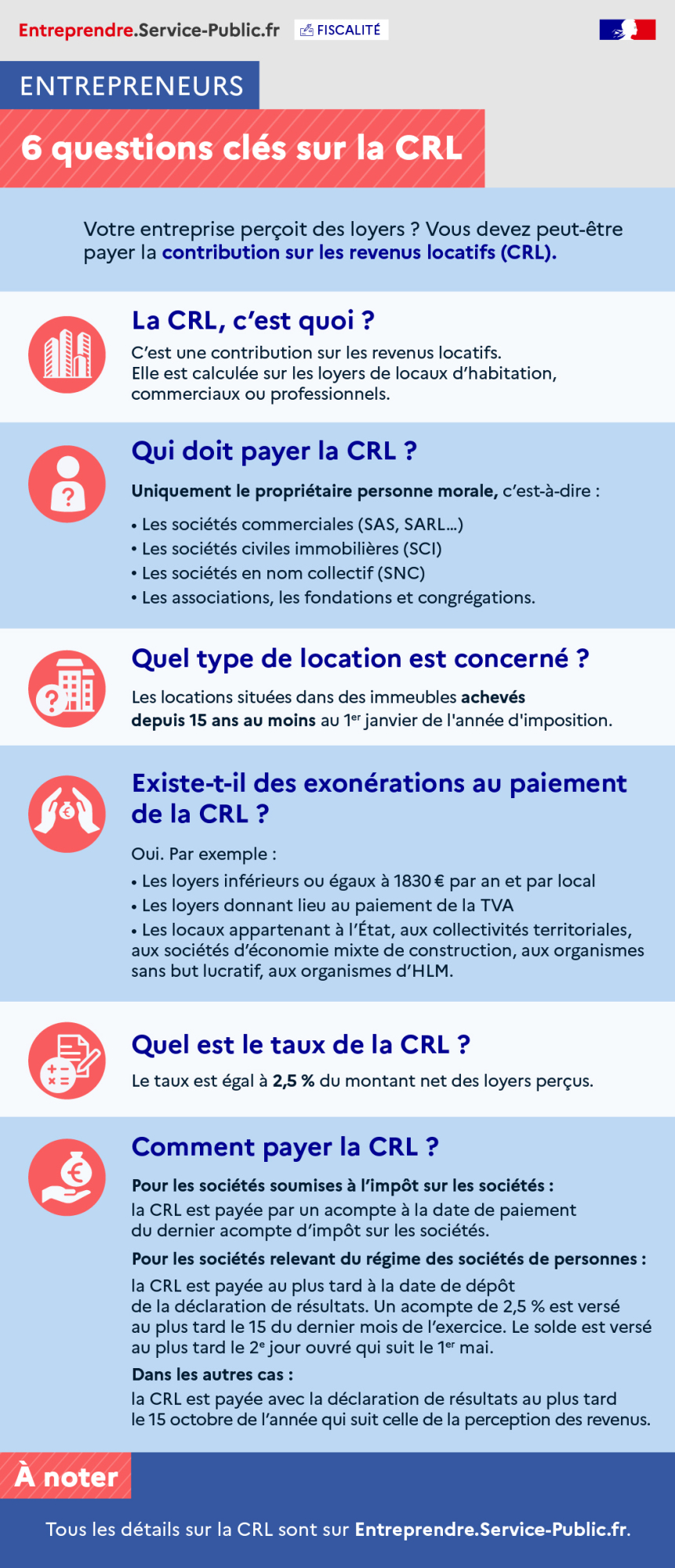

La CRL, c’est quoi ?

C’est une contribution sur les revenus locatifs.

Elle est calculée sur les loyers de locaux d’habitation, commerciaux ou professionnels.

Qui doit payer la CRL ?

Uniquement le propriétaire personne morale, c’est-à-dire :

Quel type de location est concerné ?

Les locations situées dans des immeubles achevés depuis 15 ans au moins au 1er janvier de l’année d’imposition.

Existe-t-il des exonérations au paiement de la CRL ?

Oui. Par exemple :

Quel est le taux de la CRL ?

Le taux est égal à 2,5 % du montant net des loyers perçus.

Comment payer la CRL ?

Pour les sociétés soumises à l’impôt sur les sociétés : la CRL est payée par un acompte à la date de paiement du dernier acompte d’impôt sur les sociétés.

Pour les sociétés relevant du régime des sociétés de personnes : la CRL est payée au plus tard à la date de dépôt de la déclaration de résultats. Un acompte de 2,5 % est versé au plus tard le 15 du dernier mois de l’exercice. Le solde est versé au plus tard le 2e jour ouvré qui suit le 1er mai.

Dans les autres cas : la CRL est payée avec la déclaration de résultats au plus tard le 15 octobre de l’année qui suit celle de la perception des revenus.

« À noter » : Tous les détails sur la CRL sont sur Entreprendre.Service-Public.fr.

- Les sociétés commerciales (SAS, SARL…)

- Les sociétés civiles immobilières (SCI)

- Les sociétés en nom collectif (SNC)

- Les associations, les fondations et congrégations.

- Les loyers inférieurs ou égaux à 1830 euros par an et par local

- Les loyers donnant lieu au paiement de la TVA

- Les locaux appartenant à l’État, aux collectivités territoriales, aux sociétés d’économie mixte de construction, aux organismes sans but lucratif, aux organismes d’HLM.

La CRL est payée uniquement par les propriétaires (bailleurs) suivants :

- Organismes sans but lucratif (associations, fondations, congrégations) qui disposent de revenus fonciers patrimoniaux taxables

- Personnes morales et groupements relevant du régime fiscal des sociétés de personnes lorsque 1 associé au moins est soumis à l’IS (SNC, SCM, SCP, groupement d’intérêt public (GIP), etc.)

- Autres personnes morales et organismes dont les revenus locatifs ne sont pas soumis à l’IS ou au régime fiscal des sociétés de personnes : associations ou fondations qui perçoivent des loyers dans le cadre de leur activité sociale mais qui ne sont pas soumises à une obligation déclarative de résultats.

Les entrepreneurs individuels ne sont pas concernés par le paiement de la CRL.

Attention :

La CRL peut être à la charge du locataire pour 50 % de son montant. C’est le cas lorsque la location concerne des locaux commerciaux situés dans des immeubles composés pour plus de la moitié de locaux d’habitation ou destinés à l’exercice d’une profession. Toutefois, une clause du bail peut écarter cette possibilité.

Et aussi

Pour en savoir plus

-

Direction générale des finances publiques

Le barème est le suivant :

Enseignes :

. Sommes des surfaces < à 7 m² : exonération

. Sommes des surfaces > à 7 m² : 15€/m²

Panneaux publicitaires et préenseignes :

. Dispositifs non numériques : 15€/m²

. Dispositifs numériques : 45€/m²

Les exonérations :

Elles portent sur :

. les dispositifs exclusivement dédiés à l’affichage de publicité à visée non commerciale et de spectacles

. les enseignes dont la somme des superficies est inférieure ou égale à 7m².

Sont également exonérés à 50% :

. les dispositifs dépendant d’une concession municipale d’affichage

. ainsi que ceux apposés sur des éléments de mobilier urbain.

Rappe